ARTIRIMLI TEMİNAT UYGULAMASINDA RİSK ANALİZ KONTROL RAPORUNUN OLUŞMASI

Kıymetli okurlar bu haftaki yazımızda “Artırımlı Teminat Uygulamasında Risk Analiz Kontrol Raporunun Oluşması” konusunu incelemeye çalışacağım.

Risk Analiz Kontrol Raporu

%120 artırımlı teminat uygulaması ile KDV iade talebinde bulunan mükellefler için GİB sistemi iki ayrı Risk Analiz Kontrol Raporu üretmekte, birincisi mevcut uygulamadaki Risk Analiz Kontrol Raporu geniş segmentasyonlu, diğer ise Artırımlı Teminata İlişkin Risk Analiz Kontrol Raporu dar segmentasyonlu üretilmektedir. İade talep eden mükellefler tebliğ gereği ilk aşamada risk analiz kontrol raporunu dikkate almamalılar.

Yasal Düzenleme

15 Şubat 2017 tarihli ve 29980 sayılı Resmi Gazete'de yayımlanan 11 Seri No.lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ ile yapılmıştı. Açıklamalar şöyle;

KDV Genel Uygulama Tebliği’nin (IV/A-5.) bölümünün sonuna başlığı ile birlikte aşağıdaki bölüm eklenmiştir:

"5.6. Artırımlı Teminat Uygulaması: İade taleplerinin yerine getirilmesi bakımından özel esaslara tabi olanlar hariç olmak üzere, mükelleflerin Tebliğin (IV/A-3) bölümünde belirlenen sınırı aşan ve işlem türü itibarıyla YMM KDV İadesi Tasdik Raporu ile talep edilen nakden iadelerinde, iade talep dilekçesi ile Tebliğin ilgili bölümlerinde iade taleplerine ilişkin aranan belgelerin (YMM KDV İadesi Tasdik Raporu hariç) tamamlanması sonrasında, nakden iadesi talep edilen tutarın %120'si oranında (İTUS sertifikası sahibi mükellefler için % 60'ı oranında) banka teminat mektubu verilmesi halinde, iade işlemi beş iş günü içinde gerçekleştirilir.

İadeye ilişkin YMM raporunun iadenin yapıldığı tarihten itibaren altı ay içinde verilmemesi halinde, iade talebi sürenin sonunda ivedilikle incelemeye sevk edilir.İadeye ilişkin YMM raporunun ibraz edilmesi halinde, KDVİRA, YMM raporuna ilişkin kontroller ile vergi dairesince yapılması gereken diğer kontroller iki ay içerisinde tamamlanır. İade hakkı doğuran işlem bazında yapılan bu kontroller sonucunda herhangi bir eksiklik/olumsuzluk tespit edilmemesi halinde, YMM raporunun ibraz edildiği tarihten itibaren en geç iki ay içinde teminat mektubu mükellefe iade edilir.

Ancak yapılan kontroller sonucunda eksiklik/olumsuzluk tespit edilmesi halinde, bu eksikliğin/olumsuzluğun giderilmesi için mükellefe 30 günlük süre verilir. Süresinde eksiklikleri/olumsuzlukları gidermeyen mükellefe 30 günlük ek süre verilir. Mükellefe verilen bu süreler, teminat mektuplarının iade edilmesine ilişkin iki aylık sürenin hesabında dikkate alınmaz. Bu süreler içinde eksikliklerin/olumsuzlukların giderilmemesi halinde haksız iade edilen tutar, GECİKME FAİZİ VE VERGİ ZİYAI CEZASI İLE BİRLİKTE MÜKELLEFTEN ARANIR."

Artırımlı Teminat Uygulaması bakımından dikkat edilmesi gereken ve uygulamanın kullanıcılara hedeflenen kolaylık ve hızlılığı sağlaması için GİB sisteminde ifade edilen ve aşağıda deklare edilen kriterleri taşıması gerekmektedir. Aşağıda belirtilen kriterler sağlanmadığı takdirde yöntemi kullananlar bakımından kolaylık ve hızlılığı sağlama mümkün olmamakta hatta zaman kaybına sebep olmaktadır.

Buyurun uyulması gereken 3 kuralı birlikte inceleyelim.

Bilindiği üzere, 15.02.2017 tarih ve 29980 numaralı Resmi Gazetede yayınlanan 11 Seri No'lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğin 21. Maddesi ile KDV Genel Uygulama Tebliğinin IV/A-5. Bölümünün sonuna “Artırımlı Teminat Uygulaması” eklenmiş ve Başkanlığımızca da 26.04.2017 tarihi itibariyle ARTIRIMLI TEMİNAT UYGULAMASI RAPORU oluşturulmaya başlanılmıştır.

ATU Kontrol Raporunun oluşabilmesi için;

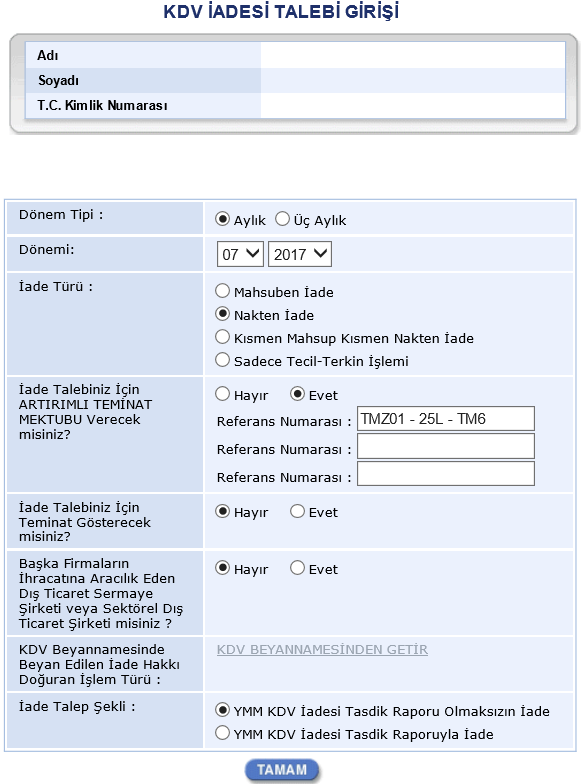

Mükellefler İnternet Vergi Dairesinden KDV iade liste girişi yaparken; “İade Türü” bölümünde, “Nakden İade” veya “Kısmen Mahsup Kısmen Nakden” İade seçeneklerinden birisini seçtikten sonra “İade Talebiniz İçin ARTIRIMLI TEMİNAT MEKTUBU Verecek misiniz?” sorusunda “Evet” işaretleyip teminat mektubu referans numarası eksiksiz olarak yazmalıdır.

İade dönemine ilişkin internet vergi dairesinde bulunan “İade Talep Dilekçe İşlemleri” menüsünden, standart iade talep dilekçesi doldururken “Artırımlı Teminat ile Nakden İade” seçilerek iade tutarı ilgili kutucuğa yazılmış olmalıdır.

Mükelleflerin ATU iade talepleri için vergi dairesine ibraz ettikleri teminat mektubunun, 203 evrak kodundan iade dönem bilgileri doğru girilerek kaydedilmiş olması gerekmektedir.

Yukarıda sayılan 3 koşuldan birinin eksikliği halinde ATU Kontrol Raporu oluşmayacaktır.

Neden Gerekliydi

Bilindiği üzere, alınan tüm önlemlere rağmen KDV iadelerinde ciddi gecikmeler yaşanırken ATU ile bu sorun sona ermiştir. Bu gecikmelerin giderilmesi ise, başta ihracatçılarımız olmak üzere iade hakkı sahibi mükellefler üzerinde ciddi finansman yükünü üzerinden almış ve mükelleflerin yatırımlarında ve kalkınmasında ciddi bir voltran yaratmıştır.

Selam ve dua ile…